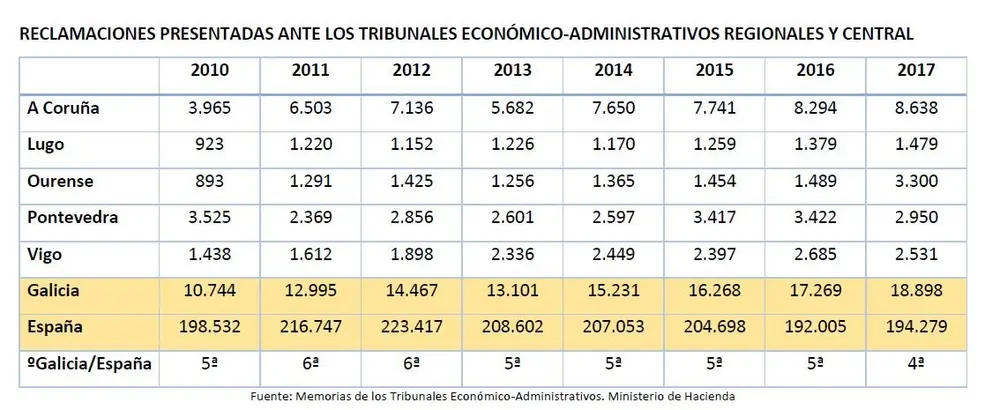

Galicia, la cuarta comunidad con mayor número de reclamaciones

Círculo plantea crear una comisión para reducir la litigiosidad con ATRIGA

Abandonar el modelo de confrontación que ha presidido las relaciones entre contribuyente y agencias tributarias, y propiciar un modelo colaborativo, como está empezando a suceder en otros países desarrollados, es la apuesta surgida en una reciente mesa de debate entre los socios del Círculo de Empresarios de Galicia, que tuvo como ponente especialista al catedrático de Derecho Financiero y Tributario de la USC César García Novoa.

Círculo de Empresarios de Galicia propone, en este sentido, la constitución de una comisión entre la administración y los agentes sociales y económicos, para determinar líneas de actuación tendentes a reducir la alta litigiosidad con la Hacienda Pública (en especial con la Axencia Tributaria de Galicia, ATRIGA) y, al mismo tiempo, definir un modelo colaborativo adaptado a la realidad empresarial gallega. Asimismo, Círculo considera conveniente fomentar algún sistema de control de calidad de la actividad de la Hacienda Pública y, en el caso de Galicia, crear el Consello de Defensa do Contribuínte, que, al igual que el Valedor do Pobo, rinda cuentas periódicamente al Parlamento de Galicia y cuando el Parlamento lo requiera.

Galicia: más reclamaciones que Cataluña

Galicia fue en 2017 la cuarta comunidad española con mayor número de reclamaciones económico-administrativas, por detrás de Andalucía, Madrid y Comunidad Valenciana, y por delante de Cataluña.

Se da la circunstancia además de que en Galicia se han incrementado notablemente este tipo de reclamaciones contra resoluciones de la Hacienda Pública, mientras que en el resto de España se han reducido. Así, entre 2010 y 2017, este tipo de demandas ante los tribunales económico-administrativos regionales descendió un 2,1%, mientras que el Tribunal Económico Administrativo de Galicia recibió un 76% más.

Preocupa también el alto porcentaje de resoluciones tributarias anuladas, total o parcialmente. Si bien en el cómputo total no existen grandes diferencias con la media española, el desglose de los impuestos recurridos revela un elevado desfase entre los gestionados por la AEAT y la ATRIGA.

Tomando como referencia el IRPF -el impuesto que causa mayor número de reclamaciones en España-, el Tribunal Económico Administrativo de Galicia admitió total o parcialmente el 39,25% de las mismas. Los porcentajes se disparan cuando se trata de los impuestos de Sucesiones (estimados el 82,16%) y de Transmisiones Patrimoniales (75,23%). Además, es notable el incremento de las reclamaciones contra el Impuesto de Sucesiones, que se han duplicado desde 2010.

50.000 millones de euros ‘bloqueados’

Por su parte, el Consejo General del Poder Judicial ha revelado que el 30 % de los recursos contenciosos versa sobre cuestiones fiscales. La trascendencia económica de este hecho es indudable: el importe de deudas tributarias en los tribunales se cifra en 50.000 millones de euros, ‘bloqueados’ mientras no hay resolución: ni los cobra la administración ni pueden disponer de ellos las empresas. Ello unido a las demoras judiciales deriva además en que un altísimo porcentaje de las deudas tributarias discutidas en el Supremo termine siendo incobrable.

Como posibles causas de la alta litigiosidad con las haciendas españolas, cabría citar la calidad de la norma tributaria (textos confusos, conceptos indeterminados, mala redacción, cambios constantes) que el contribuyente por sí solo se ve obligado a aplicar y que provoca una gran inseguridad al sistema; así como la falta de previsibilidad con la que la administración interpreta esa producción normativa, siempre escorada hacia la mayor recaudación; y la inexistencia de un órgano de control de la Agencia Tributaria que acote el modelo de confrontación y la presunción de validez de actos que han sido anulados en primera instancia pero sobre los que todavía no se ha sentado jurisprudencia. Tampoco ayuda que el sistema incentive al funcionario por número de actas levantadas y no por deuda liquidada.

Modelo colaborativo

Frente a esto, países como Portugal han comenzado a primar tribunales arbitrales para la resolución de controversias tributarias; en Gran Bretaña, la concienciación social provoca costes reputacionales a empresas que no pagan “la parte justa de los impuestos”; y Estados Unidos ha desechado un modelo que provocaba “historias de horror de los contribuyentes”.

En España el desarrollo del ‘cumplimiento colaborativo’, contemplado en la Ley General Tributaria, debería comenzar a extenderse a través de programas de ‘compliance’. De hecho, antes de que concluya junio, debería entrar en vigor el primer estándar válido de ‘compliance’ tributario, a través de la Norma UNE 19602, un sistema que permitirá acceder a la condición de ‘contribuyente certificado’, esto es: lealmente comprometido con el pago de los tributos justos.

No obstante, este sistema puede ser de compleja aplicación en las pequeñas y medianas empresas, mayoritariamente presentes en el tejido productivo de Galicia. Es por esta razón por la que se solicita que la comisión propuesta aborde la adaptación de dicho sistema a la realidad empresarial gallega, especialmente en sus relaciones con ATRIGA.