El banco supera por primera vez el umbral de los 110.000 millones de euros

Abanca gana 104,3 millones en el segundo trimestre del ejercicio

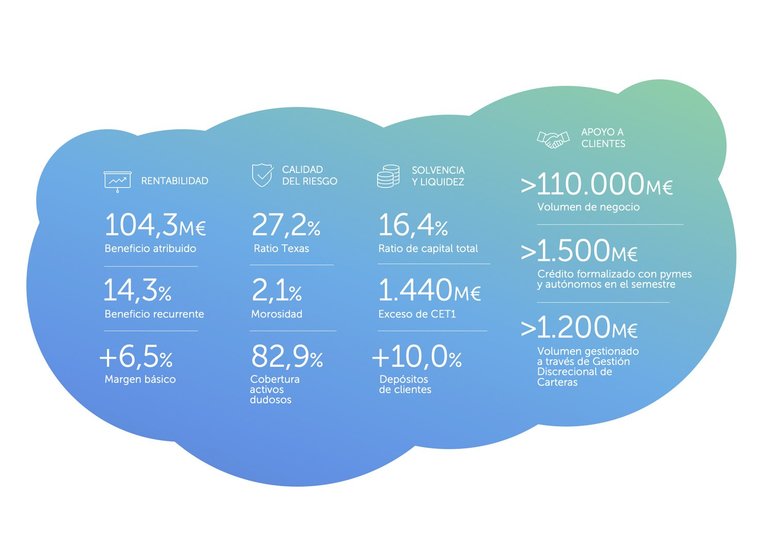

Abanca obtuvo a cierre del segundo trimestre de 2022 un resultado positivo de 104,3 millones de euros, lo que supone un crecimiento del 14,3% en términos recurrentes con respecto al mismo periodo del año pasado.

Abanca gana 104,3 millones en el segundo trimestre del ejercicio

Principales datos del segundo trimestre de 2022 para Abanca.

En la presentación de resultados del segundo trimestre, Abanca destaca la alta calidad del resultado obtenido, basado en los componentes recurrentes del negocio, así como en las medidas de eficiencia implementadas. Esta buena evolución sigue siendo reconocida por las agencias de rating con nuevas evaluaciones favorables, como la emitida en junio por DBRS Ratings GmbH, que subió un escalón el rating emisor a largo plazo y mantuvo la perspectiva estable.

Así, el margen recurrente (diferencia entre el margen básico y los gastos de explotación) alcanza los 118,0 millones de euros, un 16% más en términos interanuales. Además, la suma del margen de intereses más los ingresos por servicios bancarios (margen básico) aumentó su aportación al margen bruto en 10 puntos porcentuales, pasando del 82% al 92%.

El primer semestre del año registró un fuerte dinamismo en la concesión de crédito a familias y empresas, prioridad fundamental del banco en su política de apoyo a sus clientes. Las formalizaciones de hipotecas de primera vivienda crecieron un 67,6% en comparación con el mismo periodo de 2019, mientras que las de crédito para pymes y autónomos lo hicieron en un 35,0%. El fuera de balance tuvo un comportamiento similar, con crecimientos del 26,7% en suscripciones netas de fondos de inversión y productos estructurados en comparación con junio de 2019, y del 31,9% en el servicio de gestión discrecional de carteras con respecto al mismo periodo del año pasado.

Asimismo, el crecimiento de la entidad se ha visto impulsado por una campaña publicitaria a nivel nacional, que se está traduciendo en la entrada de nuevos clientes. Las altas fuera de Galicia crecieron un 61% en comparación con el año pasado, mientras que las solicitudes de contratación digitales iniciadas aumentaron un 47%.

Volumen de negocio por encima de los 110.000 millones

A cierre del segundo trimestre del año, el volumen de negocio creció un 6,6% interanual, lo que permitió al banco con sede en Galicia superar por primera vez el umbral de los 110.000 millones de euros. Los préstamos y anticipos a la clientela se situaron en 47.114 millones de euros (+4,2%), mientras que la captación de recursos se situó en 62.953 millones de euros (+8,5%).

La cartera de crédito a clientes en situación normal registró un crecimiento del 4,9%, hasta los 46.603 millones de euros. La financiación a familias y empresas sigue siendo su componente mayoritario: ambos colectivos representan el 79% del total.

Los depósitos de clientes se incrementaron en un 10,0%, hasta los 51.017 millones de euros. Otros indicadores que reflejan el crecimiento del negocio de la entidad son los incrementos de clientes valor (8,6%), de tarjetas de crédito y débito (3,8%) y del parque de TPVs (11,6%).

Los negocios asegurador y de asesoramiento mantienen su crecimiento a pesar de la volatilidad de los mercados y están cada vez más presentes en el resultado recurrente. Los recursos fuera de balance crecieron un 2,5% interanual, hasta los 11.936 millones de euros. Dentro de este capítulo, el servicio de gestión discrecional de carteras totaliza más de 1.200 millones de euros en volumen gestionado y 13.000 clientes. Por su parte, el negocio asegurador, también clave en la estrategia de diversificación de fuentes de rentabilidad del banco, sigue creciendo a doble dígito. Las primas de seguros generales y de vida-riesgo crecieron un 11,0%, hasta los 359,8 millones de euros.

Sólida posición financiera

Abanca apunta que sigue manteniendo su sólida posición financiera, lo que le otorga gran resiliencia para afrontar las incertidumbres existentes en el terreno macroeconómico. A este respecto, recuerda que un trimestre más continúa situada a la cabeza del sector financiero español como entidad con mayor nivel de cobertura de activos improductivos (créditos dudosos y activos adjudicados), un 75,5%. La ratio Texas se sitúa en el 27,2%.

Además y pese al desfavorable entorno económico, la tasa de morosidad se mantiene estable en el 2,1%, ampliamente por debajo de la media del sector. Los saldos dudosos bajaron un 2,8% en los últimos doce meses (en términos homogéneos, excluyendo el negocio adquirido de Novo Banco España). Las operaciones de apoyo al tejido empresarial con aval del ICO, que suman un total de 3.607 millones de euros, muestran un comportamiento similar al conjunto de la cartera: a cierre del segundo trimestre del año, solo el 2,2% se encuentra en situación de dudoso.